Тұрақты даму

«Қазақстанның экспорттық-кредиттік агенттігі» АҚ әлеумет алдында жауапты ұйым ретінде өз қызметінің экономикаға, қоғамға және қоршаған ортаға белгілі бір дәрежеде әсер ететінін түсінеді. Сол себепті компанияның жұмыс барысы ашық және заманауи бизнес концепцияларының негізінде жүзеге асырылады. «Қазақстанның экспорттық-кредиттік агенттігі» АҚ қызметінде тұрақты даму қағидаттары шешуші роль атқарады. Ұлттық компания әлеуметтік-экономикалық және экологиялық дамудағы тепе-теңдікке ұмтылады, сондай-ақ БҰҰ Жаһандық шартының қағидаттарын ұстанады. 2019 жылы «Қазақстанның экспорттық-кредиттік агенттігі» АҚ (бұдан әрі – Қоғам) «Қазақстанның экспорттық-кредиттік агенттігі» АҚ-ның тұрақты даму саясатын қабылдады (Директорлар кеңесінің 2019 жылғы 20 қарашадағы № 48 шешімі). Бұл саясатқа сәйкес Қоғам өзі үшін белгілі бір бағыттар бойынша ұзақмерзімді бағдарлар белгіледі және тұрақты даму мәселелерін Қоғамның бизнес-процестеріне кіріктіру бойынша Қоғамның көрсетілген тұрақты даму саясатын іске асыру жөніндегі 2020-2021 жылдарға арналған іс-шаралар жоспары әзірленді.

Қоғам ұзақмерзімді кезеңде тұрақты даму үшін өзінің экономикалық, экологиялық және әлеуметтік мақсаттарының орындалуын қамтамасыз етеді.

|

Экономика алдындағы жауапкершілік |

Әлеумет алдындағы жауапкершілік |

Экология алдындағы жауапкершілік |

|

Жалғыз акционер мүддесін қорғау |

Жұмысқа қабылдау кезінде ашық конкурс ұйымдастыру және баршаға бірдей мүмкіндік ұсыну |

Табиғатқа әсер ететін биологиялық және физикалық әсерді азайту |

|

Қоғам қызметінің шығынсыз болуы |

Әділ сыйақы және қызметкер құқықтарын сақтау |

Шектеулі ресурстарды оңтайлы пайдалану |

|

Жұмыс барысының тиімділігін арттыру |

Қызметкерлерді оқыту және білігін арттыру |

Сақтау технологияларын қолдану |

|

Шикізат емес экономиканың дамуына көмектесу |

Ішкі және сыртқы әлеуметтік бағдарламаларды іске асыру |

|

|

Сыбайлас жемқорлыққа қарсы күрес |

|

|

Экономика тиімділігін арттыру, шикізат емес тауарлар, жұмыстар мен көрсетілетін қызметтер экспортын дамыту, персоналды күшейту және еңбек жағдайындағы тұрақтылықты қамтамасыз ету, қауіпсіздіктің жоғары деңгейін ұстану, мүдделі тараптармен тұрақты негізде тиімді өзара іс-қимылға қол жеткізу – Қоғам алдында тұрған және оның тұрақты дамуға қосқан үлесіне ықпал ететін маңызды міндет.

Ұзақмерзімді перспективада жоғары экономикалық және әлеуметтік нәтижелерге қол жеткізу акционерлердің, мемлекеттің, Қоғам қызметкерлерінің, қаржы институттарының және басқа да мүдделі тараптардың бірлескен қызметінің негізінде мүмкін болады.

«KazakhExport» Экспорттық сақтандыру компаниясы» акционерлік қоғамының Корпоративтік басқару кодексі

«Қазақстанның Экспорттық-кредиттік агенттігі» акционерлік қоғамының Іскерлік этика кодексі

«Қазақстанның Экспорттық-кредиттік агенттігі» акционерлік қоғамының Тұрақты даму саясаты

«Қазақстанның Экспорттық-кредиттік агенттігі» акционерлік қоғамының Адам құқықтары жөніндегі саясаты

«Қазақстанның Экспорттық-кредиттік агенттігі» акционерлік қоғамының Стейкхолдерлер картасы

ЭКА климаттық және экологиялық аспектілерді тұрақты экспорттық стратегияның ажырамас бөлігі ретінде қарастырады. ESG тәсілін іске асыру және Net Zero Export Credit Agencies (NZECA) қағидаттарына бейілділік аясында агенттік экспорттық портфельдің климаттық тұрақтылығын арттыруға бағытталған.

Есепті кезеңде ЭКА портфелінде халықаралық таксономияларда (соның ішінде EU Taxonomy және ICMA Green Bond Principles) белгіленген «жасыл» инвестиция критерийлеріне толық сәйкес келетін жобалар болған жоқ.

Сонымен бірге, халықаралық тәжірибеге сүйене отырып (атап айтқанда ICMA Climate Transition Finance Handbook, OECD Transition Finance Guidance), ЭКА стратегиялық жоспарлауға мынадай бағытталған өтпелі жобаларды бағалауды және қолдауды енгізуде:

-

өндірістік процестердің көміртек қарқындылығын төмендету;

-

энергия тиімділігін арттыру;

-

активтерді климаттық мақсаттарды ескере отырып жаңғырту.

ЭКА өтпелі жобалардың үлесін айқындау әдістемесін әзірлеуді және енгізуді, сондай-ақ жаңа экспорттық өтінімдер үшін ESG сүзгісін құру мүмкіндігін жоспарлап отыр.

2025 жылы климаттық тәуекелдердің ішкі тізілімін құру және өтпелі бастамаларды бағалаудың көпфункциялы тетігін іске қосу жоспарлануда.

Ағымдағы портфельде жасыл жобалардың болмауы экспорттық қолдаудың салалық ерекшелігін көрсетеді. Сонымен бірге көміртек қарқындылығы жоғары салалардың үлесінің көп болуы климаттық және трансформациялық тәуекелдерді тудыруы мүмкін (реттеудің күшеюі, халықаралық қаржыландыруға қолжетімділік, беделдік тәуекелдер).

Осы тәуекелдерді азайту мақсатында ЭКА:

-

өтпелі және әлеуетті жасыл жобаларды айқындайды;

-

жаңа өтінімдерді андеррайтинг кезінде климаттық аспектілерді ескереді;

-

экспорттық жобаларға арналған ESG рейтингін немесе индикативтік бағалау шкаласын қалыптастырады.

Есепті кезеңнің соңында:

-

ЭКА портфеліндегі жасыл жобалардың үлесі: 0 % (қолданыстағы таксономияларға сәйкес);

-

Өтпелі жобалардың үлесі: бағалау процесінде (әдістеме әзірленуде);

-

2025–2027 жылдарға мақсат — портфельдің климаттық сипаттамаларын мониторингтеу жүйесін енгізу және шығарындыларды азайтуға және төмен көміртекті экономикаға көшуге ықпал ететін жобалардың үлесі туралы жыл сайынғы ақпаратты ашу.

2024 жылы ішкі парниктер газын есептеу әдістемесі бекітілгеннен кейін шығарындылар туралы толық ақпарат жарияланды. Ашықтығын қамтамасыз ету мақсатында 2022, 2023 және 2024 жылдарға қатысты деректер ұсынылды.

Есептеулер халықаралық тәжірибеге сай жүргізілді, негізгілері:

-

Эмиссия коэффициенттері IPCC халықаралық дереккөздерінен алынды.

-

Сапарларға байланысты шығарындылар (әуекомпаниялардың тарифі мен қашықтықтары ескерілді).

-

Scope 2 санаты бойынша — электр энергиясының орташа ұлттық коэффициенттері арқылы есептелді.

Деректердің толықтығы мен дәлдігін арттыру мақсатында:

-

Scope 3 санаты қаптауы кезең-кезеңімен кеңейтіліп, қосымша жанама шығарындылар енгізілмек.

-

Парниктер газын қысқарту бойынша ұлттық және халықаралық климат стратегияларына сай мақсаттық индикаторлар бекітіледі.

Шығарындылар туралы ақпарат ұзақ мерзімді климаттық стратегияны дайындаудың және экологиялық‑шағылыс тәуекелдерді басқару ішкі нұсқаулығын жасаудың негізін құрайды. Компания тұрақты даму принциптеріне, деректердің сапасын үздіксіз жақсартуға және БҰҰ‑ның 13‑ші тұрақты даму мақсаты – “Климаттық өзгеріспен күреске” – сәйкестікке адалдығын растайды.

Scope 1 – Тікелей СО₂ шығарындылары (GRI 305-1)

Өндірістік процестер болмағандықтан және автокөлікті аз пайдаланғандықтан, тікелей шығарындылар аз. Сондықтан қазірде оларды сандық есептеу жүргізілмейді. Мөлшер өзгерген жағдайда мониторинг жүйесін енгізу қарастырылып отыр.

Сапарлардағы автокөлік тұтынуы негізінде CO₂ шығарындылары есептелді:

-

2023 жыл — шамамен 33,27 т CO₂

-

2024 жыл — шамамен 19,90 т CO₂

(2022 жылғы деректер жоқ.)Scope 2 – Косвенный СО₂ шығарындысы (GRI 305-2)

Бұл санатқа жалға алынған кеңселердегі электр, жылу және су тұтыну әсер еткен. Аймақтың үлесіне сәйкес есептелді.

-

2022 жыл — 34,72 т CO₂

-

2023 жыл — 38,03 т CO₂

-

2024 жыл — 41,04 т CO₂

Өсу ресурстарды көбірек пайдалану, кеңсені кеңейту және қайта толық ашылу сияқты факторларға байланысты болды. Ғимарат энергия үнемдеу жүйесі мен сенсорлық бақылаумен жабдықталған.Scope 3 – Басқа жанама СО₂ шығарындылары (GRI 305-3)

Мұнда қызметтік сапарлардың шығарындысы қарастырылады. Бухгалтерлік есеп:

-

2022 жыл — 5 008,71 кг CO₂

-

2023 жыл — 10 618,00 кг CO₂

-

2024 жыл — 34 709,50 кг CO₂

Өсу пандемиядан кейін сапарлардың қайта қалпына келуіне, халықаралық форумдарға және серіктестермен кездесулерге байланысты.

Болашақта Scope 3 аясын кеңейтіп, мердігерлердің транспорт, сатып алынған заттар мен қызметтер әсері сияқты шығарындылар да қамтылады.

Экспорттық-кредиттік агенттікте (ЭКА)

Қазіргі кезде парниктер газдарының шығарындысы екінші деңгейлі есептелуде — металлургия, химия, тамақ және машина жасау салалары бойынша, ЭКА қолдаған жобалар аясында. Есептеу әдістемесі халықаралық стандарттарға (GHG Protocol, PCAF, IFRS S2, TCFD) негізделген. Особое внимание уделяется Scope 3 шығарындысына, сонымен қатар Қазақстанға бейімделген салалық эмиссия коэффициенттері қолданылып отыр.

Осы есептердің нәтижесі ЭКА-ға климаттық тәуекелдерді дәлірек бағалап, декарбонизация басымдықтарын анықтап, климаттық талаптарды экспорттық қолдау шешімдеріне енгізуге мүмкіндік береді. Бұл қадам Республикасының Париж келісіміне сәйкес жаһандық стандарттарға жауап береді.

2024 жылы парниктік газдар шығарындыларын есептеудің ішкі әдістемесін бекітумен шығарындылар бойынша деректер толық ашылды. Ашықтық және аналитикалық базаны құру мақсатында 2022, 2023 және 2024 жылдардағы ретроспективті деректер ұсынылды.

ПГ шығарындыларын есептеу халықаралық тәжірибеге сәйкес жүргізілді және келесі қағидаттарға негізделген:

- халықаралық дереккөздерден эмиссиялық коэффициенттерді пайдалану (IPCC);

- ұшу қашықтығын (екі жаққа) және қызмет көрсету класын ескере отырып, іссапарлардан шығарындыларды есептеу;

- Scope 2 есебі — электр энергиясы бойынша шығарындылардың орташа ұлттық коэффициенттері негізінде.

Деректердің толықтығы мен дәлдігін арттыру мақсатында:

- жанама шығарындылардың басқа түрлерін қоса алғанда, Scope 3 қамтуын кезеңімен кеңейту;

- ұлттық және халықаралық климаттық стратегияларға сәйкес ПГ шығарындыларын азайту бойынша нысаналы көрсеткіштерді белгілеу жоспарлануда.

Шығарындылар туралы ақпаратты ашу ұзақ мерзімді климаттық стратегияны, сондай-ақ экологиялық және әлеуметтік тәуекелдерді басқару бойынша ішкі нұсқаулықты әзірлеуге негіз болады. Компания орнықты даму қағидаттарына, деректер сапасын ұдайы жақсартуға және БҰҰ-ның №13 — «Климаттың өзгеруіне қарсы күрес» орнықты даму мақсатына бейілдігін растайды.

СО2 тікелей шығарындылары (Scope 1)

GRI 305-1

Өндірістік процестердің жоқтығын және автокөліктің шектеулі пайдаланылуын ескере отырып, тікелей шығарындылардың көлемі шамалы. Қазіргі уақытта Scope 1 сандық есебі жүргізілмейді, себебі шығарындылар операциялық қызмет контекстінде маңызды деп танылмайды. Сонымен қатар, операциялардың ауқымы немесе сипаты өзгерген жағдайда мониторинг жүйесін енгізу мүмкіндігі қарастырылады.

Қызметтік автокөліктен CO₂ шығарындыларын бағалау жүгіріс пен есептелген отын шығыны негізінде орындалды.

- 2023 жылы шығарындылар көлемі шамамен 33,27 тонна CO₂ құрады,

- 2024 жылы — шамамен 19,90 тонна CO₂ болды,

- 2022 жылғы деректер жоқ.

СО2 жанама шығарындылары (Scope 2)

GRI 305-2

Жанама шығарындылар жалға алынған кеңсе кеңістігінде электр энергиясы мен жылу энергиясын тұтынумен байланысты. Шығарындылар көлемі ғимараттың жалпы көлеміндегі жалға алынған алаңның үлесіне пропорционалды түрде анықталады.

Есептеулер электр энергиясын, жылу энергиясын және су тұтынуды қамтиды.

- 2022 жылы жалпы шығарындылар 34,72 тонна CO₂ құрады,

- 2023 жылы — 38,03 тонна CO₂,

- 2024 жылы — 41,04 тонна CO₂.

Өсудің негізгі факторлары ресурстарды тұтынудың артуы, жалдау кеңістігінің кеңеюі және пандемиядан кейін кеңсенің толық жұмыс форматына көшу болды. Ғимарат энергияны үнемдеу жүйелерімен және ресурстарды бақылау датчиктерімен жабдықталған, бұл қоршаған ортаға жүктемені азайтуға көмектеседі.

СО2 басқа жанама шығарындылары (Scope 3)

GRI 305-3

Scope 3 санаты шеңберінде қызметтік іссапарларға байланысты шығарындылар қаралды. Шығарындылардың бұл түрі тұрақты іскерлік белсенділікті, салалық іс-шараларға қатысуды және серіктестермен өзара іс-қимылды ескере отырып, компания үшін өзекті болып танылды.

Есептеулер халықаралық эмиссиялық коэффициенттерді қолдана отырып, сапарлар санына, ұшу қашықтығына (екі бағытта) және қызмет көрсету кластарына негізделген. 2022-2024 жылдары осы бағыт бойынша шығарындылардың айтарлықтай өсуі байқалады:

- 2022 жыл — 5 008,71 кг CO₂

- 2023 жыл — 10 618,00 кг CO₂

- 2024 жыл — 34 709,50 кг CO₂

Арту себептері:

- 2022 жылы пандемияның қалдық салдары мен бюджеттік шектеулерге байланысты іссапар қызметі шектеулі болды;

- 2023 жылы халықаралық бағыттарды қоса алғанда, сапарлар қайта басталды;

- 2024 жылы сыртқы өзара іс-қимылдың кеңеюіне, халықаралық форумдарға және шетелдік әріптестермен келіссөздерге қатысуға байланысты белсенділіктің шыңы тіркелді.

Компания Scope 3-ті, соның ішінде жанама шығарындылардың басқа көздерін (мысалы, мердігерлердің көлігі, тауарлар мен қызметтерді тұтыну) есепке алу және арттыру жүйесі дамыған сайын одан әрі кеңейтуді жоспарлап отыр.

Қазіргі уақытта «Қазақстанның Экспорттық-кредиттік агенттігі» АҚ қолдайтын жобаларымен байланысты парниктік газдар шығарындылары бойынша есептерді дайындау жүргізілуде. Бұл жұмыс агенттіктің экспорттық портфелінің негізгі үлесін құрайтын металлургия, тамақ өнеркәсібі, химия және машина жасауды қоса алғанда, ұлттық экономиканың негізгі салалары шеңберіндегі қаржыландырылатын қызметті қамтиды.

Есептеулердің әдіснамалық базасы үздік халықаралық тәжірибелерді ескере отырып қалыптастырылады, соның ішінде:

GHG Protocol (Парниктік газдар туралы хаттама),

PCAF (Partnership for Carbon Accounting Financials),

IFRS S2 (Халықаралық орнықты есеп беру кеңесінің стандарттары),

сондай-ақ TCFD ұсыныстары (Task Force on Climate-related Financial Disclosures).

Қаржыландырылған жобаларға (қаржыландырылатын шығарындылар, financed emissions) байланысты Scope 3 санатындағы шығарындыларды айқындауға, сондай-ақ Қазақстан мен жалпы өңірдің жағдайларына бейімделген шығарындылардың салалық коэффициенттерін (emission factors) қолдануға ерекше назар аударылады.

Есеп айырысу нәтижелері ЭКА-ға портфельдегі климаттық тәуекелдерді неғұрлым дәл бағалауға, декарбонизацияның басымдықтарын айқындауға және климаттық критерийлерді Париж келісімі шеңберіндегі Қазақстан Республикасының үздік халықаралық практикалары мен міндеттемелеріне сәйкес клиенттерге экспорттық қолдау көрсету бойынша шешімдер қабылдау процесіне біріктіруге мүмкіндік береді деп күтілуде.

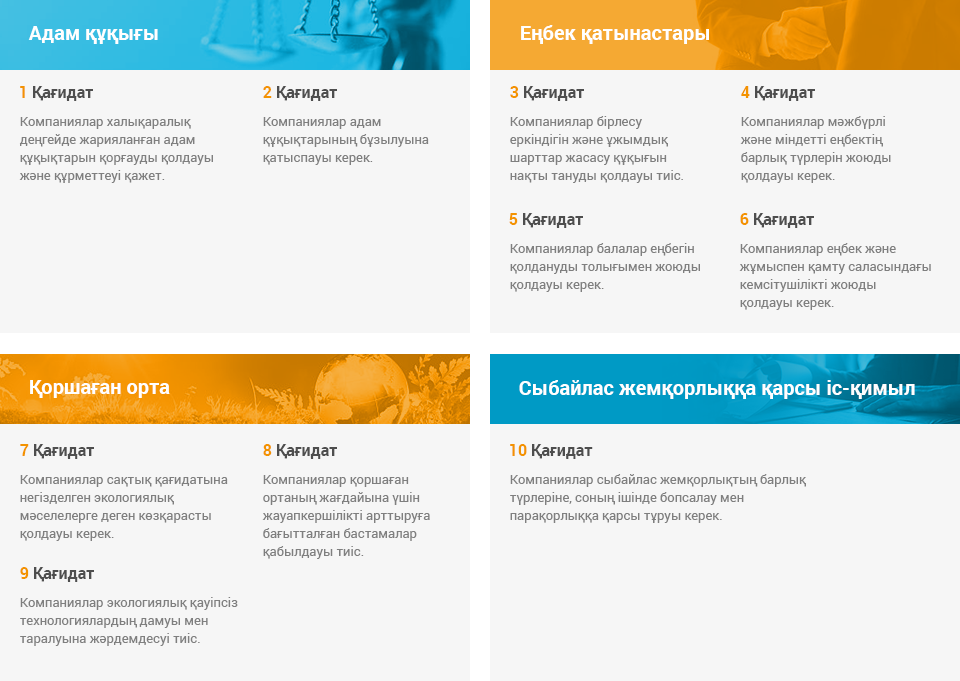

2017 жылы Қоғам 160-тан астам елдің 12 мыңға жуық компаниясын біріктіретін әлеуметтік жауапкершілік саласындағы ең ауқымды халықаралық бастама – БҰҰ Жаһандық шартына (UN Global Compact) қосылды. Жаһандық шарт адам құқықтары, еңбек қатынастары, қоршаған ортаны қорғау және сыбайлас жемқорлыққа қарсы күрес саласында ұстанатын қағидатты декларациялайды.

Жаһандық шарт қатысушыларды қазіргі және болашақ ұрпақтың әл-ауқатын жақсартуға бағытталған БҰҰ-ның тұрақты даму саласындағы мақсаттарын қолдауға шақырады.

Қоғамның негізгі құндылықтарының бірі - бизнесті жауапкершілікпен жүргізу. Қоғам адам құқықтары, еңбек қатынастары, сыбайлас жемқорлыққа қарсы күрес, қоршаған ортаны қорғау саласындағы халықаралық декларациялар қағидаттарын, оның ішінде ЭЫДҰ-ның көпұлтты кәсіпорындар үшін басқарушы қағидаттарын ұстанады және қолдайды.

Осы халықаралық құжаттардың қағидаттары Қоғамның ішкі нормативтік құжаттарында бекітіледі және Қоғамның бизнес-процестеріне ықпалдастырылады.

Кез келген компания жетістігі оның қызметкерлерімен тікелей байланысты. Компанияның беделі, табысты және тұрақты дамуы үшін әрқайсымыз жауаптымыз. Қоғам жұмысқа қолайлы психологиялық ахуалды қамтамасыз етуге және әрбір қызметкердің әлеуетін арттыруға көп көңіл бөледі. Қоғамда ең үздік халықаралық тәжірибелерге сәйкес әзірленген Іскерлік этика кодексі (бұдан әрі – Кодекс) қолданылады.

Кодекс – корпоративтік мәдениеттің маңызды құралдарының бірі. Кодексте бекітілген корпоративтік құндылықтар мен бағдарлар әрбір қызметкерден саналы белсенділік пен бастаманы талап етеді. Қызметкерлердің тәртіптің бірыңғай қағидаттары мен стандарттарын ұстануы жалпы мақсаттармен, мінез-құлық мәдениеті мен дәстүрлерімен біріктірілген сенімді және жоғары кәсіби команданың қалыптасуына ықпал етеді, сонымен қатар компанияның өзінде де, серіктестермен де, клиенттермен де өзара түсіністікті тиісті деңгейде сақтауға көмектеседі.

Қоғамдағы жұмыс мемлекеттің, нарық пен қоғамның талаптарына сәйкес келетін және «комплаенс» терминінің негізін құрайтын заңнамалық, этикалық және кәсіптік нормалар мен стандарттарды мүлтіксіз сақтауын көздейді. Қоғам операциялық және өзге де қызмет түрлерін жүзеге асыру кезінде кез келген нысанда және көріністерде сыбайлас жемқорлықты жою қағидатын ұстанады.

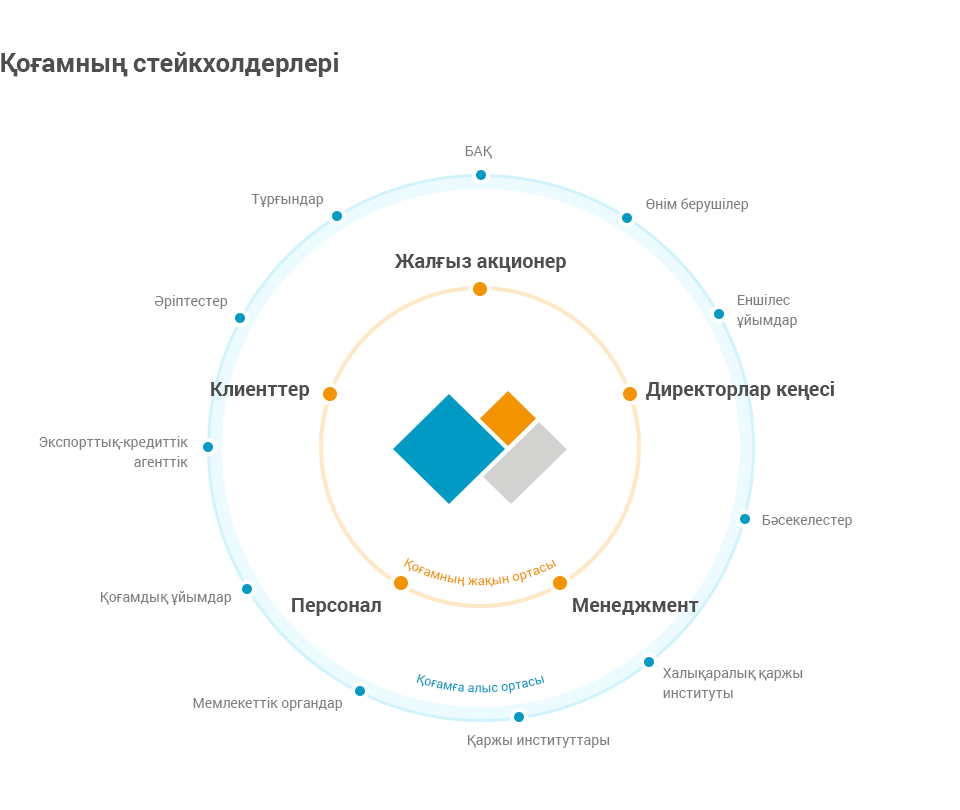

Мүдделі тараптармен өзара іс-қимыл жасау – бизнес-процестерді ұйымдастыру жүйесіндегі құрамдас бөліктердің бірі. Қоғам мүдделі тараптармен, акционерлермен, қызметкерлермен, өндірушілермен және клиенттермен, сондай-ақ билік органдарымен ұзақмерзімді және өзара тиімді қатынастарды қалыптастыруға ұмтылады.

Қоғам мүдделі тұлғалармен өзара қарым-қатынасын бизнестің әлеуметтік жауапкершілігі қағидаты негізінде құрады. Қоғам қолдайтын жобалар отандық кәсіпорындардың дамуына жаңа серпін береді, отандық тауарлардың, жұмыстар мен қызметтердің экспортын ұлғайтуға ықпал етеді.

Мүдделі тараптармен сенімді қарым-қатынас орнату ашық есепті ұсыну арқылы жүзеге асырылады. Қоғам ұзақмерзімді өзара тиімді ынтымақтастыққа ұмтылады және барлық мүдделі тараптардың талабын ескеруге тырысады.

Біздің мүдделі тараптарымыздың жан-жақтылығын ескере отырып, Қоғамда барлық мүдделі тараптармен, мейлі ол жеке тұлға болсын, ірі ұйым болсын, өзара іс-қимыл жасаудың әртүрлі тетіктері бар.

Қоғам барлық мүдделі тарап алдындағы жауапкершілікті сезіне отырып, әлеуметтік алдында жауапты компания екенін түсінеді. Қоғам қоршаған ортаны қорғау, еңбек және жұмыспен қамту мәселелерін реттеу саласында әлеуметтік саясат жүргізеді.

Қоғам қазақстандық заңнамамен қатаң сәйкестікте әрекет етеді.

Адам құқықтары саласындағы негізгі халықаралық құжаттардың қағидаттары «KazakhExport» ЭСК» АҚ Іскерлік этика кодексінде, қоғамның ішкі нормативтік құжаттарында бекітілген, корпоративтік бизнес-процестерге біріктірілген.

Қоғам өзінің барлық серіктестерінен, жеткізушілерінен және клиенттерінен адамның іргелі құқықтары мен бостандықтарын тануды және өз қызметінде адам құқықтары саласындағы негізгі қағидаттарды ұстануды күтеді.

Қоғамда қажетті рәсімдер қолданылады, олардың мақсаты адам құқықтарын сақтау саласындағы шағымдар мен арыздарға жедел әрекет ету болып табылады.

Қоғамның басты активі - бұл тиімді жұмыс істеуге ынталандырылған жоғары кәсіби қызметкерлер.

Қоғамның әрбір қызметкерінің кәсіби қызметіндегі және командалық жұмысындағы табысы олардың білімдері мен дағдыларының көлеміне байланысты болады. Қоғам өз қызметкерлерінің қабілеттері мен дағдыларын үнемі жетілдіруге мүмкіндік береді. Персоналды оқыту және дамыту саласындағы саясаттың негізгі аспектісі ішкі өсу және кәсіби даму стратегиясы болып табылады.

Карантин кезеңінде қашықтан оқыту жүйесі белсенді қолданылуда, онда қызметкерлердің білімге тез және ыңғайлы қолжетімділігін қамтамасыз ететін көптеген корпоративтік курстар мен мультимедиялық құралдар бар.

Корпоративтік мәдениет Қоғам қызметіндегі маңызды буын, Қоғамның табысты даму стратегиясының ажырамас құрамдас бөлігі болып табылады, ол персоналмен, серіктестермен және клиенттермен өзара іс-қимыл жасау кезінде Қоғам ұстанатын басты бағдарлар мен құндылықтарға негізделеді.

Қоғамның корпоративтік мәдениеті саласындағы негізгі бастамалардың ішінде келесі бағыттарды атап өтуге болады:

- Іскерлік этика

- Ішкі коммуникациялар және қызметкерлердің қатысуын талдау

- Корпоративтік іс-шаралар

Ішкі коммуникациялар немесе қызметкерлерді тарту – Қоғамның корпоративтік мәдениетінің ажырамас бөлігі және қызмет тиімділігін арттырудың басты факторларының бірі. Бүгінгі таңда Қоғамда персоналды Қоғамда болып жатқан негізгі өзгерістер, жобалар мен оқиғалар туралы уақтылы ақпараттандыру, бөлімшелер арасындағы ынтымақтастық пен білім алмасуды қолдау міндеттері бірінші орында.

Корпоративтік мәдениетті және ішкі коммуникация жүйесін одан әрі дамыту бағыттарын дұрыс анықтау үшін қоғамда тұрақты негізде әлеуметтік зерттеулер жүргізіледі. Зерттеулер қызметкерлердің кадрлық және әлеуметтік бағдарламалармен хабардар болу және қанағаттану деңгейін бағалауға, ықтимал және бар тәуекелдер аймақтарын анықтауға, сондай-ақ қоғамның кадрлық және әлеуметтік саясатын дамыту бойынша ұсыныстар беруге мүмкіндік береді.

Қоғам қызметінің бағыты экологияға теріс әсер ететін санатқа жатпайды. Қоғам табиғи ресурстарды ұтымды пайдалануға тырысады, осылайша барлық мүдделі тараптарға үлгі болады.

Климаттық күн тәртібінің дәрежесі жыл сайын өсуде, осыған байланысты парниктік газдар шығарындыларын реттеу және оларды есепке алу жүйесін реформалау бойынша ұсыныстар саны артып келеді.

Парниктік газдарды (ПГ) есепке алу немесе компаниялар мен басқа субъектілердің шығарындыларын өлшеу 1990 жылдардың аяғында пайда болды, бірақ соңғы бірнеше жылда ерікті және соңғы уақытта климат туралы ақпаратты ашу бойынша міндетті корпоративтік бастамалардың таралуына байланысты оған қызығушылық күрт өсті.

Парниктік газдар шығарындылары туралы ақпаратты ашу климаттың өзгеруі мен есеп берудің салдарын жеңілдетудің маңызды құралы, сондай-ақ шығарындыларды азайту бойынша зор мақсаттарға жету жолындағы негізгі қадам болып табылады. Климаттың өзгеруінің ең төменгі салдарына жол бермеу үшін, парниктік газдардың жаһандық шығарындылары 2030 жылға қарай екі есе азайып, нәтижесінде таза нөлге жетуі керек. Парниктік газдар шығарындыларын азайтуға қол жеткізу процесі парниктік газдарды есепке алудан басталады

Парниктік газдарды есепке алу (ПГ), сонымен қатар көміртекті есепке алу деп аталатын келісілген хаттамаларға сәйкес стандартталған әдістерді және олар бойынша есептілікті пайдалана отырып, ПГ шығарындыларын өлшеуге және мониторингтеуге жатады. Бұл стандартталған әдістер компанияларға, үкіметтерге және жеке тұлғаларға ПГ шығарындыларының мөлшерін олардың операциялары арқылы да, жанама түрде жеткізілім тізбегі мен тұтынушылар арқылы кейінгі кезеңдерде өлшеуге мүмкіндік береді.

Парниктік газдардың корпоративтік есебі әсіресе маңызды, өйткені бизнес парниктік газдар шығарындыларының негізгі факторы болып табылады.

Компаниялардың көміртегі есептілігі олардың инвестициялық тартымдылығын анықтайтын Есептіліктің ең маңызды түрлерінің біріне айналады.

Анықтама: GHG Protocol (Greenhouse Gas Protocol) «парниктік газдар хаттамасы» (GHG). Бұл парниктік газдар шығарындыларын есепке алуға арналған салалық нұсқаулықтар мен басқа құралдардың жиынтығы, сондай-ақ парниктік газдар шығарындыларын түсінуге, сандық бағалауға және басқаруға мүмкіндік беретін кеңінен қолданылатын халықаралық есеп құралы.

Хаттамаға сәйкес, компанияның парниктік газдар шығарындылары тікелей және жанама болып бөлінеді және Scope 1, Scope 2 және Scope 3. үш санаты бойынша жіктеледі.

Әдетте, санаттар бойынша есептеуді қызметі әлемдік нарықтарға өнімдерді немесе қызметтерді жеткізумен байланысты ірі компаниялар жүргізеді.

Компания шығарындыларының қандай түрлерін өлшеуі және ашуы керек? Компаниялар климатқа әсерін жан-жақты бағалай алуы үшін олар өз қызметінен туындаған шығарындыларды ғана емес, сонымен қатар олар сатып алатын шикізат пен сататын тауарларды пайдалануды да өлшеуі керек.

Компанияның шығарындыларға әсер ету жиынтығын есептеу үш бағытты бағалауды қажет етеді:

1-аймақ (Scope 1) компания иелік ететін немесе басқаратын көздерден парниктік газдардың тікелей шығарындыларын білдіреді. Бұл шығарындылар әдетте жергілікті жерде, мысалы жүк көлігін қозғалту үшін қолданылатын дизельді отынын жағу кезінде, немесе электр энергиясын өндіру үшін көмірді жағу кезінде болады.

2-аймақ (Scope 2) сатып алынатын электр энергиясының, будың, жылудың және салқындатудың жанама шығарындыларына жатады. Мысалы, электр энергиясын тұтынушының 2 аймағының шығарындылары электр энергиясын өндіруші компанияның 1 аймағының шығарындылары болады.

3-аймақ (Scope 3) бастапқы және соңғы кезеңдегі компания қызметінің жанама шығарындыларына жатады. Олар компанияның бақылауынан тыс жүреді және оның құнын құру тізбегімен байланысты Мысалы, ұялы телефон пайдаланушысы телефонын зарядтаған кезде пайда болатын жанама шығарындылар, 3 аймақтың бастапқы кезеңінде ұялы телефон өндіруші компанияның шығарындылары болады. Сол сияқты, телефонды жасау үшін қажет материалдардың шығарындылары 3-аймақтың бастапқы кезеңінде ұялы телефон өндірушісінің шығарындылары болады.

Неліктен парниктік газдар шығарындыларын есепке алу және корпоративтік климат туралы ақпаратты ашу маңызды?

Стандартталған өлшеу және шығарындылар бойынша есеп беру әдісін қолданумен компаниялар көміртегі ізін азайтуға және шығарындыларды азайтуға бағытталған жаһандық күш-жігерге үлес қосуға болатын аймақтарды анықтай алады. Парниктік газдар шығарындыларын есепке алу сонымен қатар компанияларға құнын құру тізбегіндегі шығарындылармен байланысты тәуекелдер мен мүмкіндіктерді анықтауға, құнын құру тізбегіндегі серіктестерді парниктік газдарды басқаруға тартуға және парниктік газдар нарығына қатысуға көмектеседі.

Парниктік газдарды дәл және сенімді есепке алу және есеп беру мүдделі тараптар мен инвесторлардың компанияның тұрақты тәжірибелеріне және оның болашақ перспективаларына деген сенімін арттыра алады. Парниктік газдарды есепке алу стандарттары сонымен қатар корпорациялардың шығарындылары туралы ақпаратты және мақсатты көрсеткіштерді белгілеу бойынша бастамаларды ерікті түрде де, міндетті түрде де жария етуге негіз болады.

Әлемдегі парниктік газдар шығарындыларының корпоративтік есебін не күтіп тұр? 2025 жылы ірі листингілік еуропалық компаниялар Еуропалық тұрақты даму туралы есеп беру стандарттарына сәйкес алғашқы тұрақты даму туралы мәлімдемесін жариялау қажет болады.Шағын және орта кәсіпорындар 2026 жылы жариялауы керек.

2024 жылы ішкі парниктер газын есептеу әдістемесі бекітілгеннен кейін шығарындылар туралы толық ақпарат жарияланды. Ашықтығын қамтамасыз ету мақсатында 2022, 2023 және 2024 жылдарға қатысты деректер ұсынылды.

Есептеулер халықаралық тәжірибеге сай жүргізілді, негізгілері:

-

Эмиссия коэффициенттері IPCC халықаралық дереккөздерінен алынды.

-

Сапарларға байланысты шығарындылар (әуекомпаниялардың тарифі мен қашықтықтары ескерілді).

-

Scope 2 санаты бойынша — электр энергиясының орташа ұлттық коэффициенттері арқылы есептелді.

Деректердің толықтығы мен дәлдігін арттыру мақсатында:

-

Scope 3 санаты қаптауы кезең-кезеңімен кеңейтіліп, қосымша жанама шығарындылар енгізілмек.

-

Парниктер газын қысқарту бойынша ұлттық және халықаралық климат стратегияларына сай мақсаттық индикаторлар бекітіледі.

Шығарындылар туралы ақпарат ұзақ мерзімді климаттық стратегияны дайындаудың және экологиялық‑шағылыс тәуекелдерді басқару ішкі нұсқаулығын жасаудың негізін құрайды. Компания тұрақты даму принциптеріне, деректердің сапасын үздіксіз жақсартуға және БҰҰ‑ның 13‑ші тұрақты даму мақсаты – “Климаттық өзгеріспен күреске” – сәйкестікке адалдығын растайды.

Scope 1 – Тікелей СО₂ шығарындылары (GRI 305-1)

Өндірістік процестер болмағандықтан және автокөлікті аз пайдаланғандықтан, тікелей шығарындылар аз. Сондықтан қазірде оларды сандық есептеу жүргізілмейді. Мөлшер өзгерген жағдайда мониторинг жүйесін енгізу қарастырылып отыр.

Сапарлардағы автокөлік тұтынуы негізінде CO₂ шығарындылары есептелді:

-

2023 жыл — шамамен 33,27 т CO₂

-

2024 жыл — шамамен 19,90 т CO₂

(2022 жылғы деректер жоқ.)Scope 2 – Косвенный СО₂ шығарындысы (GRI 305-2)

Бұл санатқа жалға алынған кеңселердегі электр, жылу және су тұтыну әсер еткен. Аймақтың үлесіне сәйкес есептелді.

-

2022 жыл — 34,72 т CO₂

-

2023 жыл — 38,03 т CO₂

-

2024 жыл — 41,04 т CO₂

Өсу ресурстарды көбірек пайдалану, кеңсені кеңейту және қайта толық ашылу сияқты факторларға байланысты болды. Ғимарат энергия үнемдеу жүйесі мен сенсорлық бақылаумен жабдықталған.Scope 3 – Басқа жанама СО₂ шығарындылары (GRI 305-3)

Мұнда қызметтік сапарлардың шығарындысы қарастырылады. Бухгалтерлік есеп:

-

2022 жыл — 5 008,71 кг CO₂

-

2023 жыл — 10 618,00 кг CO₂

-

2024 жыл — 34 709,50 кг CO₂

Өсу пандемиядан кейін сапарлардың қайта қалпына келуіне, халықаралық форумдарға және серіктестермен кездесулерге байланысты.

Болашақта Scope 3 аясын кеңейтіп, мердігерлердің транспорт, сатып алынған заттар мен қызметтер әсері сияқты шығарындылар да қамтылады.

Экспорттық-кредиттік агенттікте (ЭКА)

Қазіргі кезде парниктер газдарының шығарындысы екінші деңгейлі есептелуде — металлургия, химия, тамақ және машина жасау салалары бойынша, ЭКА қолдаған жобалар аясында. Есептеу әдістемесі халықаралық стандарттарға (GHG Protocol, PCAF, IFRS S2, TCFD) негізделген. Особое внимание уделяется Scope 3 шығарындысына, сонымен қатар Қазақстанға бейімделген салалық эмиссия коэффициенттері қолданылып отыр.

Осы есептердің нәтижесі ЭКА-ға климаттық тәуекелдерді дәлірек бағалап, декарбонизация басымдықтарын анықтап, климаттық талаптарды экспорттық қолдау шешімдеріне енгізуге мүмкіндік береді. Бұл қадам Республикасының Париж келісіміне сәйкес жаһандық стандарттарға жауап береді.

2025 жыл қорытындысы бойынша парниктік газдар шығарындылары туралы ақпарат

(Scope 1 және Scope 2, Scope 3 – 6, 7 және 15 санаттары)

2025 жыл климаттық метрикалар жүйесін қалыптастырудағы негізгі кезең болды. Қоғам тарапынан:

- парниктік газдар шығарындыларын есептеу әдістемесі бекітілді;

- Scope 1, Scope 2 және Scope 3 шығарындылары бойынша есептеулер жүргізілді;

- портфельдік шығарындыларға бағалау жасалды;

- халықаралық ашықтық стандарттарына сәйкес шығарындылар туралы деректер жарияланды.

Ерекше назар экспорттық жобалармен байланысты Scope 3 шығарындыларына аударылады. Мұндай есептеулер сақтандыру портфелінің көміртектік профилін анықтауға, көміртек сыйымдылығы жоғары салаларды айқындауға және болашақ декарбонизация мақсаттарына негіз қалауға мүмкіндік береді.

1. Scope 1 Тікелей шығарындылар

Scope 1 Қоғамның меншігіндегі немесе бақылауындағы көздерден туындайтын парниктік газдардың (ПГ) тікелей шығарындыларын қамтиды.

Негізгі көздер: қызметтік автокөліктер (дизель, бензин, мазут, табиғи газ және майлар), кеңселерді жылыту және пайдалану, сондай-ақ Қоғам бақылауындағы қазбалы отынды жағатын өзге де жабдықтар.

Осылайша, Scope 1 Қоғамның операциялық қызметі арқылы тікелей бақылай алатын барлық шығарындыларды қамтиды.

Қоғам GHG Protocol жіктемесін қолданады (қаржы ұйымдарына бейімделген). Scope 1 — басқаруға ең оңай сегмент, себебі ол энергия тұтыну мен көлікке тікелей байланысты.

Өндірістік процестердің болмауын және автокөлікті шектеулі пайдалануды ескере отырып, шығарындылар көлемі аз. Есепті кезеңде қызметтік көліктердің нақты жүрісіне негізделген CO₂ бағалау жүргізілді.

Қызметтік автокөліктердің жалпы жүрісі (2025): 134 710 км

Есеп формуласы:

жүрілген қашықтық × көлік құралының меншікті шығарындылар коэффициенті = CO₂ шығарындылары

2025 жылы Scope 1 шығарындылары шамамен: 24,25 т CO₂e

Бұл көрсеткіш бағалау сипатында және базалық деңгей ретінде қолданылады. Болашақта көлік түрі мен жанармайға қарай нақтыланады.

2. Scope 2 Жанама шығарындылар

Scope 2 — сатып алынған энергияны тұтынудан туындайтын жанама шығарындылар.

Негізгі көздер:

- электр энергиясы

- жылу энергиясы (жылыту, ыстық су)

Scope 2 Қоғамның өзі өндірмейтін, бірақ пайдаланатын энергия арқылы климатқа әсерін көрсетеді.

GHG Protocol әдістемесі қолданылады. Энергия үнемдеу және «жасыл» энергияға көшу басым бағыт болып табылады.

Шығарындылар жалға алынған кеңселерге пропорционалды есептеледі.

Жалға алынған алаң: 2 323,9 м²

Ресурстар тұтыну:

| Ресурс | Өлшем бірлігі | Көрсеткіш |

|---|---|---|

| Жылу энергиясы | Гкал | 179,86 |

| Су | м³ | 1 226,76 |

| Электр энергиясы | кВт·сағ | 340 653,88 |

Жалпы Scope 2 шығарындылары: 203,8 т CO₂

Бұл деректер ішкі мониторинг үшін қолданылады және ресми көрсеткіш болып табылмайды.

3. Scope 3 Жанама шығарындылар

Scope 3 — ұйымнан тыс, бірақ оның қызметімен байланысты барлық жанама шығарындылар.

Қоғам үшін бұл негізгі үлесті құрайды.

Негізгі көздер:

- қызметкерлердің жұмысқа қатынауы

- іссапарлар (ұшақ, пойыз, автокөлік)

- жалға алынған көлік

- қаржыландырылған экспорттық жобалар

GHG Protocol және PCAF ұсынымдары қолданылады.

2025 жылы іссапарлар бойынша есеп:

| Көлік түрі | Қашықтық | Шығарындылар |

|---|---|---|

| Әуе көлігі | 1 017 023 км | 202,47 т CO₂e |

| Теміржол | 10 694 км | 0,38 т CO₂e |

| Автокөлік | 10 444 км | 1,79 т CO₂e |

Жалпы: 204,64 т CO₂e

4. Scope 3 Портфельдік шығарындылар (15-санат)

Бұл санат Қоғам қолдайтын экспорттаушылардың шығарындыларын қамтиды.

Есептеулер:

- экспорттаушылар деректері

- салалық коэффициенттер

- көміртек ізі модельдері

Мақсаты:

- климаттық тәуекелдерді бағалау

- төмен көміртекті экспортты дамыту

Қазіргі жүйе даму кезеңінде және белгілі бір болжамдарға негізделген.

Портфельдік шығарындылар (downstream Scope 3)

| № | Компания | Сала | Шығарындылар (тCO₂e) |

|---|---|---|---|

| 1 | AIIG Kazakhstan | Мақта өңдеу | 741,83 |

| 2 | Green Capital Kazakhstan | Көкөніс өсіру | 5100 |

| 3 | ALTAI MAI | Май өндірісі | 466,7 |

| 4 | АСТАНА ТИТАН | Металл қалдықтарын өңдеу | 150 |

| 5 | Шин-Лайн | Балмұздақ өндірісі | 6753 |

| 6 | Промбаза-7 | Май және шрот өндірісі | 5684 |

| 7 | Talas Investment | Химия өнеркәсібі | 0,08 |

| 8 | Qaragandy Power Silicon | Электр энергиясы | 981 |

| 9 | Терра | Мал шаруашылығы | 496 |

| 10 | Кокшетау-Мельинвест | Ауыл шаруашылығы | 42 |

| 11 | Қызылту ұн комбинаты | Ауыл шаруашылығы | 44 |

Ескертпе:

- Есептеу downstream Scope 3 формуласы бойынша жүргізілді

- Scope 1 және Scope 2 жеке анықталады

- ЭКА үлесі ескерілді (attribution factor)

- Тек нақты шығарындылар есепке алынады

Көптеген экспорттаушылар үшін бұл — парниктік газдар туралы есептілікті алғаш рет ашу тәжірибесі.

2025 жылғы деректер толық емес және бағалау сипатында.

Корпоративтік құжаттар

-

pdf

{kind=link}